NISA(少額投資非課税制度)は、投資初心者や経験者にとっても非常に魅力的な制度ですが、その非課税枠をどのように賢く活用するかが鍵となります。特に2024年からはNISAが恒久化され、非課税枠の扱いも変わるため、最新の情報をしっかりと理解しておくことが重要です。本記事では、積立NISAの残り枠を最大限に活用する方法について詳しく解説します。

積立NISAとは?

積立NISAは、少額から始められる非課税の投資制度で、年間の投資上限額が決められています。2024年からは、年間120万円の投資枠が与えられますが、月ごとの積立上限は10万円となっています。このため、計画的な投資が求められます。

2024年からのNISAの変更点

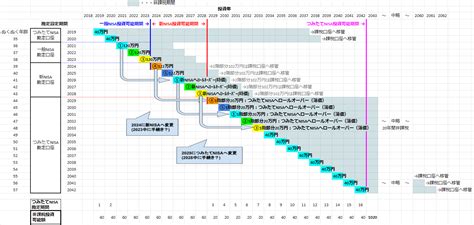

2024年からのNISAは恒久化され、使い切れなかった非課税枠を2029年以降に利用することが可能です。しかし、年間の投資枠は繰り越しできないため、その年のうちに有効活用することが大切です。

| 年度 | 年間投資枠 | 月間上限額 |

|---|---|---|

| 2024年以降 | 120万円 | 10万円 |

この表からもわかるように、計画的に投資を行わないと、非課税の恩恵を十分に受けることができません。

NISA口座の投資可能枠を確認する方法

NISAの投資可能枠は、各金融機関のチャネルから確認できます。ログイン後、「口座管理」>「余力・評価」>「余力」の画面で当年のNISA投資可能枠を確認することが可能です。具体的な手順は以下の通りです:

-

PCサイトでの確認

- まず、金融機関の公式サイトにログインします。

- 「口座管理」セクションを選択。

- 「余力・評価」画面で現在の投資可能枠を確認。

-

スマホアプリでの確認

- スマホアプリにログイン。

- メニューから「口座管理」を選び、余力・評価のタブをタップ。

- 画面に表示される投資可能枠を確認。

NISA口座の使い方のポイント

-

計画的な積立投資

- 年間120万円を無駄なく使うためには、毎月10万円のペースで積立を行うことが理想的です。

- 年の途中から始める場合は、残りの月数で年間上限を分配することを考えましょう。

-

余った枠の活用方法

- 年内に使い切れなかった場合、2029年以降に繰り越すことができますが、できる限りその年に活用することをお勧めします。

-

リスク管理

- 投資にはリスクが伴います。非課税というメリットだけに惑わされず、リスク分散を心掛けましょう。

よくある質問

積立NISAの枠が使い切れなかった場合はどうなりますか?

使い切れなかった枠は2029年以降に利用できますが、年間の枠は繰り越しできないため、その年に有効活用することが推奨されます。

NISA口座の確認方法にログインが必要ですか?

はい、投資可能枠を確認するためには、各金融機関のサイトやアプリにログインが必要です。

積立NISAはどのように始めるのが良いですか?

積立NISAを始めるには、まず金融機関で口座を開設し、毎月の積立額を設定します。計画的に投資することが重要です。

積立NISAのメリットは何ですか?

最大のメリットは、得られる利益が非課税になることです。また、少額から始められるため、初心者にも適しています。

積立NISAと一般NISAの違いは何ですか?

一般NISAは年間の投資枠が大きく、株式投資も可能です。積立NISAは積立専用で、長期的な資産形成に向いています。

積立NISAのリスクはありますか?

投資である以上、元本割れのリスクはあります。リスク分散のために、複数の商品に分散投資することをお勧めします。

積立NISAの制度を理解し、賢く活用することで、長期的な資産形成を目指しましょう。毎月の積立と年間枠の計画的な利用が成功の鍵です。